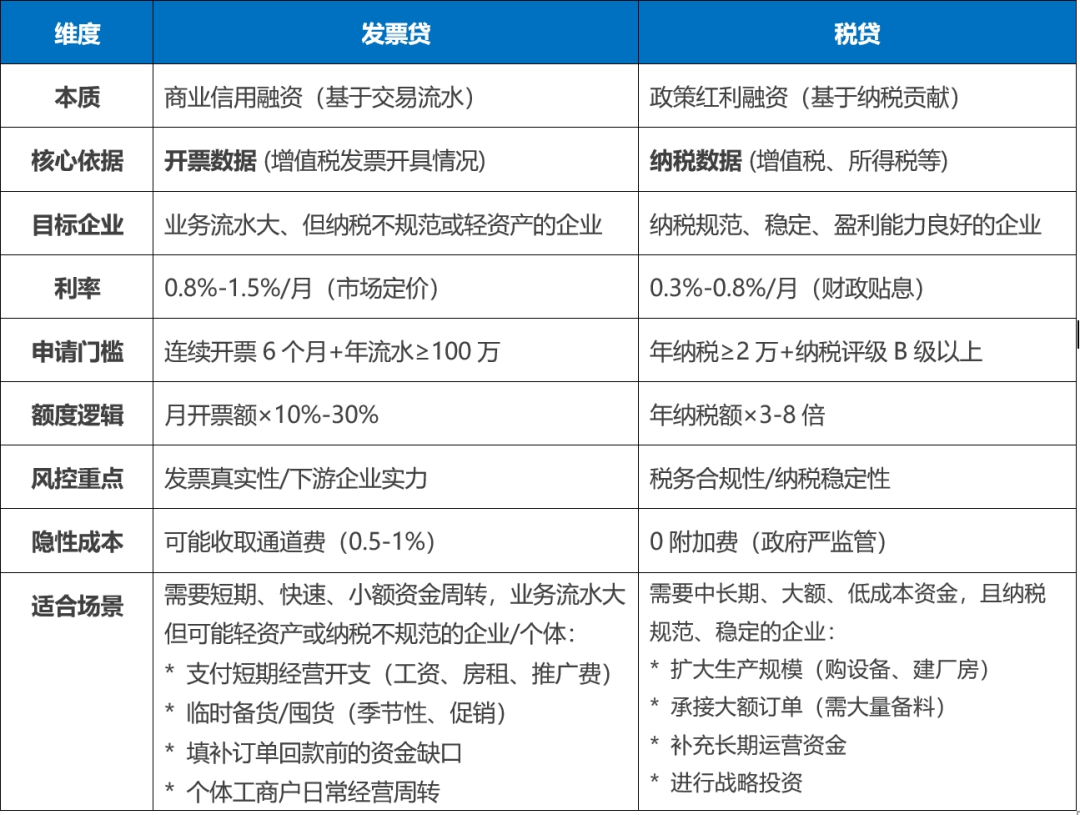

01 发票贷 vs 税贷的核心差异

<

02 6大决策场景指南

<

03 行动指南:一步匹配你的需求

<

根据不同维度,对照企业情况,选择合适的贷款产品,为您省心省力省时间。

你的企业该选择谁

发票贷的隐藏风险

过度融资陷阱

部分平台按票面金额80%放贷,可能导致债务窟窿

自救建议:单次融资≤月开票额的50%

“税务联网”后遗症

发票贷需授权查税盘,可能触发税务预警(如大量作废发票)

风控提示:提前整理好税务异常说明

税贷的认知误区

“纳税”≠“能贷款”

实际要求:

纳税连续性:一般需≥2年持续纳税

纳税等级:多数产品要求B级及以上

最低纳税额:年增值税+所得税一般需>5万元

“纳税额”≠“贷款额度”

额度核定是多维度动态模型:纳税基数、纳税稳定性、行业风险、企业负债等等

“税贷利率”≮“抵押贷”

低利率仅面向优质纳税企业:A/B级企业、负债过高/行业下行可能突破10%

企业融资【智能匹配】

<

全新升级智能融资报告,大数据+AI算法,秒测百万额度,一键解锁最适合您的融资方案!

一键授权,百项融资指标,智能呈现预计可贷额度、推荐产品、不建议产品,省事省心,极速匹配。

发表评论 取消回复